안녕하세요 배당버스입니다. 오늘은 최근에 고가품을 찍은 넷플릭스에 대해서 이야기를 나눠보도록 하겠습니다. 그리고 제가 왜 넷플릭스 투자를 안 하는지에 대해서도 같이 생각을 해보도록 하겠습니다

최근 주식시장 상황이 좋지 않은데도 넷플릭스가 상한가를 치는 모습을 보이고 있습니다. 흔히 불리는 FAANG 종목 대부분이 -10%내외로 떨어진 상황에서 좋은 주가포퍼먼스를 보여주었습니다. 물론 다른 종목은 그동안 많이 올라온 부분이 있어요.

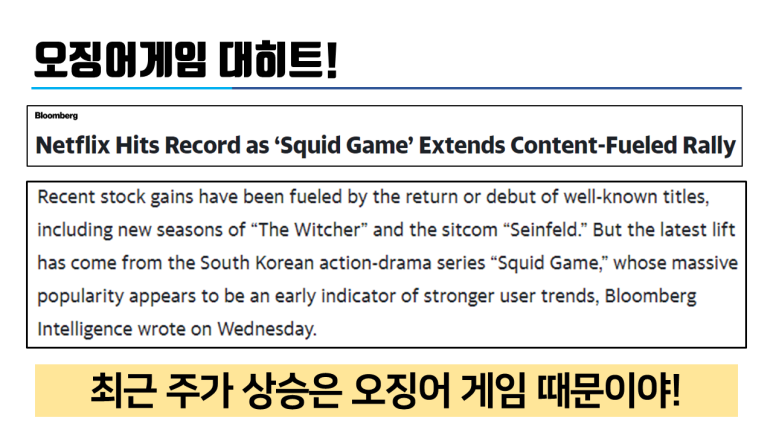

블룸버그에서는 이번 주 주가 상승을 이끈 이유 중 하나가 오징어 게임이라고 했습니다. 팬데믹으로 인해 콘텐츠 제작이 지연되자 볼 것이 없다는 넷플릭스의 오징어 게임 히트는 고객 이탈을 막고 신규 고객 유입으로 이어지는 요인이 되었다는 것입니다. 위즈코로나에 뒤처졌던 콘텐츠 제작이 재개되고 새로운 콘텐츠가 쏟아져 나오는 것도 주가 상승의 주요 요인입니다.

오징어 게임은 로북스에서 게임화되거나 오징어 게임 코스튬은 다가올 할로윈을 위해 판매되고 있는 것 같습니다. 자라에 취하는 게 아니라 확실히 오징어 게임이 글로벌하게 성공했다고 판단됩니다

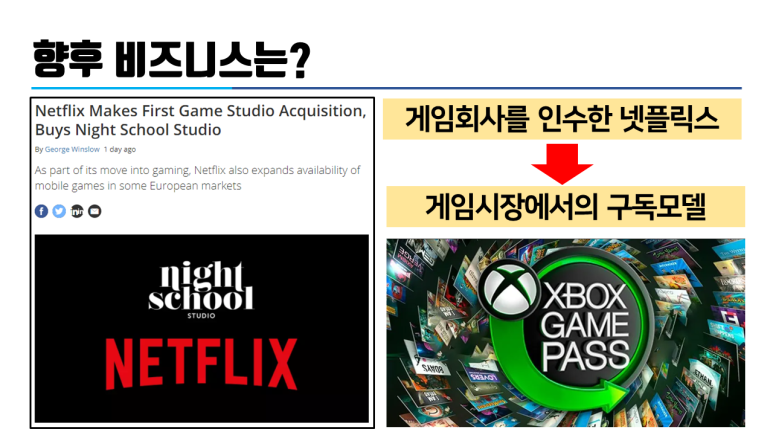

넷플릭스는 오징어 게임과 같은 영상 콘텐츠에만 집중하는 것이 아니라 앞으로는 게임으로까지 확대하려고 합니다. 최근에는 게임사 하나 인수시 마이크로소프트 엑스박스 게임패스와 같이 구독모델 형식의 스트리밍 게임을 출시하지 않을까 하는 전망이 나오고 있습니다.

넷플릭스가 새로운 사업 모델을 개척해 나가는 모습을 보이고 있음에도 불구하고, 저는 개인적으로 넷플릭스 주식에 투자하는 것에 대해서는 부정적입니다. 우선, 기존 사업 모델의 OTT에서 경쟁사들이 너무 많습니다. 디즈니 플러스는 물론, 플루, HBOX, 아마존 프라임 비디오 등 상당한 경쟁을 벌이고 있습니다. 경쟁이 격화되는 것은 곧 비용 증가로 이어집니다. 예를 들어 한국의 좋은 드라마를 넷플릭스에 넣을 때 비싼 돈을 주고 게시할 수 있게 되는 것입니다. 왜냐하면 다른 경쟁 OTT들도 해당 콘텐츠를 구매하기 위해 공격적으로 가격을 제시하기 때문입니다.

다음으로 콘텐츠를 기반으로 추가 수익 확장이 빈약하다는 것입니다. 저는 넷플릭스보다는 디즈니에 투자하는 이유이기도 합니다. 디즈니는 자신들이 갖고 있는 캐릭터를 기반으로 추가 수익을 내고 있습니다. 굿즈를 판매하거나 디즈니 월드에 사람을 와 줍니다. 즉, 자신들이 만든 캐릭터를 계속 소비하도록 하는 것입니다. 반면 넷플릭스의 경우 자신들이 만든 콘텐츠보다 외부에서 매입한 콘텐츠가 있기 때문에 이러한 사업의 확장이 제한적이고 넷플릭스 오리지널 콘텐츠는 있으나 알파 수익원으로 활용하기가 너무나 취약한 모습을 보이고 있습니다.

앞으로 스트리밍 게임에 진출하게 될 것 같습니다 하지만 이 사업에서도 많은 경쟁자들이 뛰어들고 있는 상황입니다. 클라우드를 빌려 사용하는 넷플릭스의 경우 아마존의 루나, 구글의 스타디아, 마이크로소프트의 엑스박스 게임패스에 비해 약합니다. 왜냐하면 클라우드 사용에 대한 비용을 지불해야 하는데, 넷플릭스가 가을철에 질질 끌리기 때문이죠. 다음으로 게임 콘텐츠 면에서 닌텐도나 플레이스테이션에 비해 크게 약하기 때문에 넷플릭스의 게임 진출 성공 가능성은 높지 않아 보입니다.

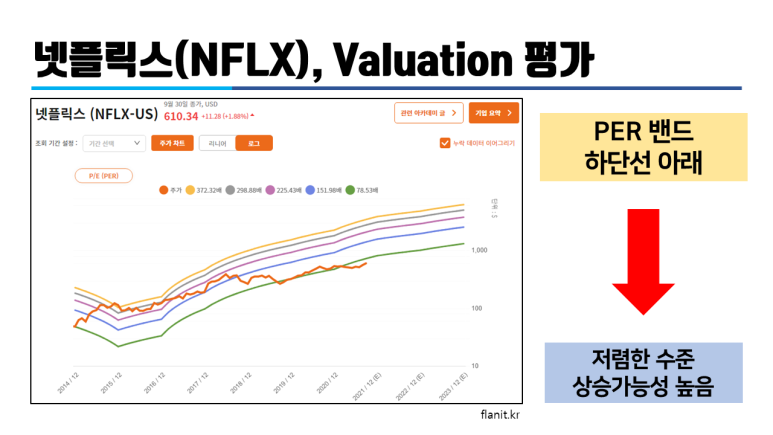

마지막으로 신고가를 찍어온 넷플릭스의 벨류에이션 평가입니다 PER밴드 하단선 아래에 있기 때문에 저렴한 수준에 위치하고 있다고 판단되어 단기적으로 상승할 가능성이 높습니다. 저렴한 수준에 있을 것으로 생각됩니다만, 저의 기준으로는 장기적으로 사업이 밝아 보이지 않기 때문에 투자는 하지 않을 계획입니다.

유튜브에서 배당버스를 검색하세요.