집을 한 채 소유하고 있는 경우는 단독 명의로 보유하기보다는 부부가 공동으로 되어 있는 경우 세금에 있어서 유리한 부분이 많아졌습니다. 종합소득세나 주택을 처분할 때 발생하는 양 소득세도 누진세율 적용이 가능한 소득세법상 공동으로 명의로 돼 있는 경우가 더 절세가 가능합니다.이에 따라 공동으로 명의를 변경하고 싶은 분들도 늘고 있습니다. 단, 그 절차를 통해 변경하는 것은 부동산 배우자 증여에 속해 있음을 기억하십시오.

그래서 오늘은 부동산 배우자 증여에 대해서 알아보도록 하겠습니다. 먼저 알아야 할 것은 배우자에게 증여를 한 재산의 경우 6억원까지는 공제되기 때문에 세금이 발생하지 않는다는 점입니다. 다만, 그 절차가 진행된 날을 기준으로 10년간 총 6억원의 공제를 받을 수 있다는 점을 기억하십시오. 10년 이내에 배우자를 통해 받은 재산이 없는 경우 6억원까지 가능합니다.

간단히 설명하자면 부부 중 한 명이 소유하고 있던 토지나 주택 등의 소유권을 상대방에게 이전하고 싶을 때 최초 재산을 이전한 날을 기준으로 적용기간인 10년 이내에 이전한 재산 소유권의 이익이 6억원이라는 한도액을 초과하는 경우에는 해당 세금이 발생한다는 것입니다.

그러면 한도 초과 시 발생하는 세금은 어느 정도인지 알아보겠습니다. 과세가 1억원 이하인 경우는 증여세율은 10%이고, 1억원 이상 5억원 이하인 경우는 20%, 5억원 이상 10억원 미만인 경우는 30%입니다. 10억원 이상이고 30억원 이하일 경우 40%, 30억원 이상일 경우 50%의 증여세율이 발생합니다.

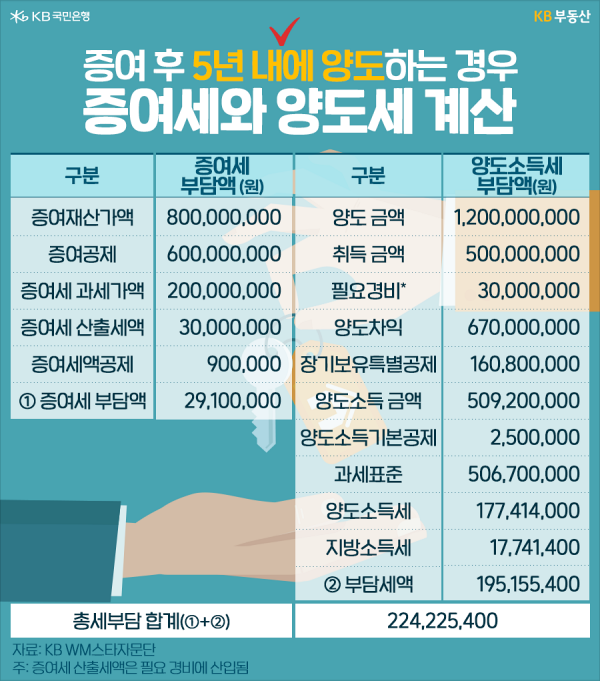

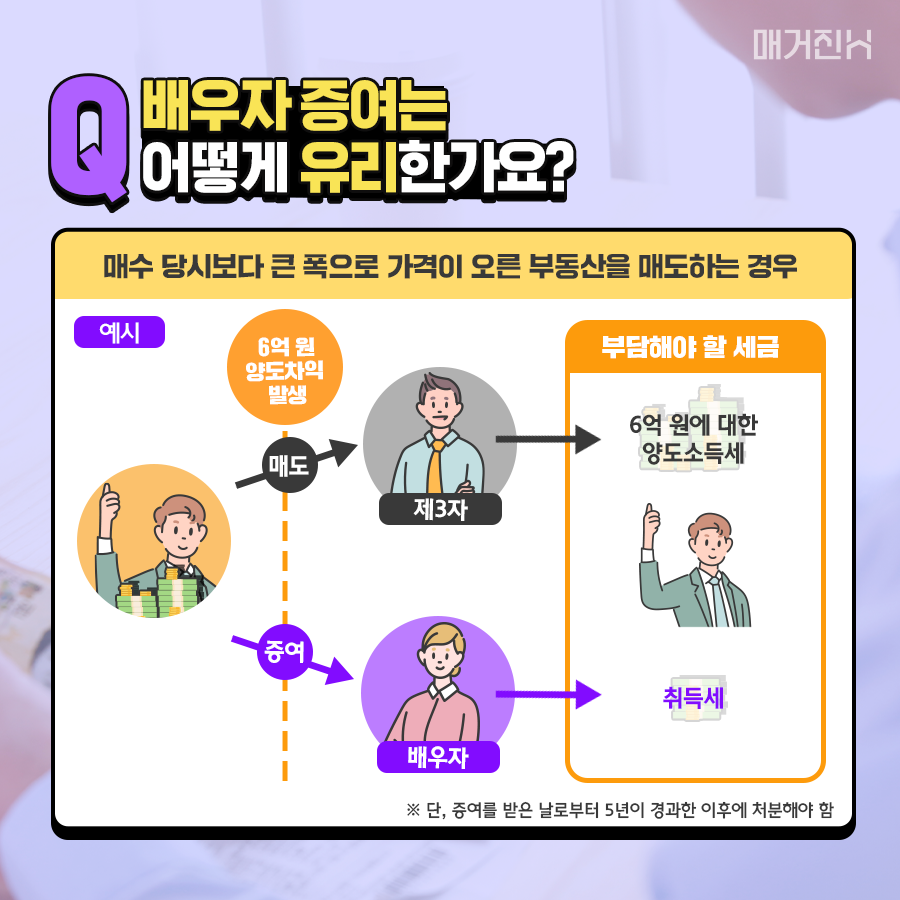

그럼 부동산 배우자 증여를 할 때 주의해야 할 사항은 무엇이 있는지 알아보도록 하겠습니다. 현재 세법에는 취득가액이월과세라는 규정이 있습니다. 이는 증여라는 방식을 이용해 두 소비세를 회피하려는 것을 방지하기 위한 제도로 증여일을 기준으로 5년 이내에 받은 재산을 처분하게 되면 적용됩니다.

따라서 소유자로부터 이전받은 재산에 대해서는 반드시 5년의 기간이 지난 후에 타인에게 이전해야 두 소비세에 대한 부담감을 줄일 수 있습니다. 부부간에 해당 거래를 진행하는 경우에는 먼저 생각해야 하는 것이 취득세입니다. 세율이 12%로 인상된 만큼 해당 사항도 꼼꼼히 따져봐야 합니다.

참고로 조정대상지역 이외의 지역 내에 있는 주택이나 기준시가가 3억원 이하인 주택, 1가구 1주택자의 경우는 이전과 마찬가지로 4%가 적용되고 있습니다. 또 부동산 배우자 증여 시 또 하나 기억해야 할 사항으로는 취득세가 공동주택 공시가격에 대한 세율로 적용된다는 점입니다. 즉, 시가인 매매 사례의 가격에 세율이 적용되는 것은 아니라는 것을 기억하세요.