2023년 개정 세법소득세에 이어 법인세와 부가가치세도 알아볼까요?

법인세법

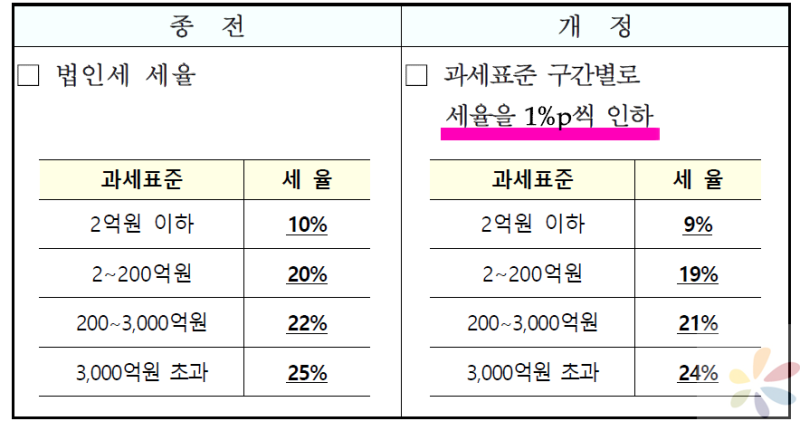

1) 법인세율 인하(법인법 § 55) : 과표구간별 세율 1%p씩 인하, 2022년 귀속 법인세 신고시에는 아쉽게도 기존 세율이 적용됩니다.

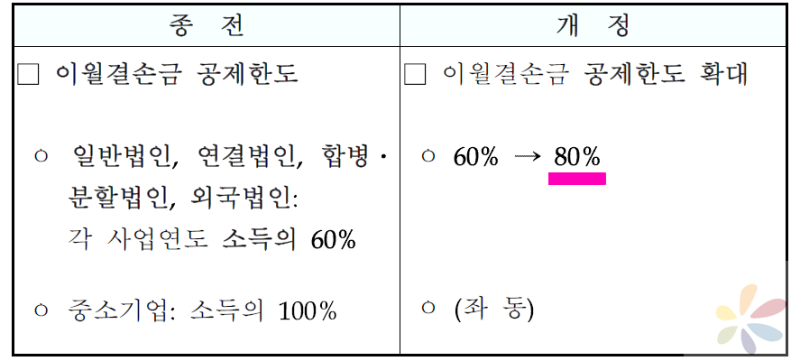

<적용시기> ’23년 1월 1일 이후 개시하는 사업연도분부터 적용2) 이월결손금 공제한도 상향조정(법인법 §13·45·46의 4·76의 13·91) 일반법인의 이월결손금 공제한도 80%(20%증가)로 확대되었습니다. (중소기업은 변동사항없이 100%한도 적용)

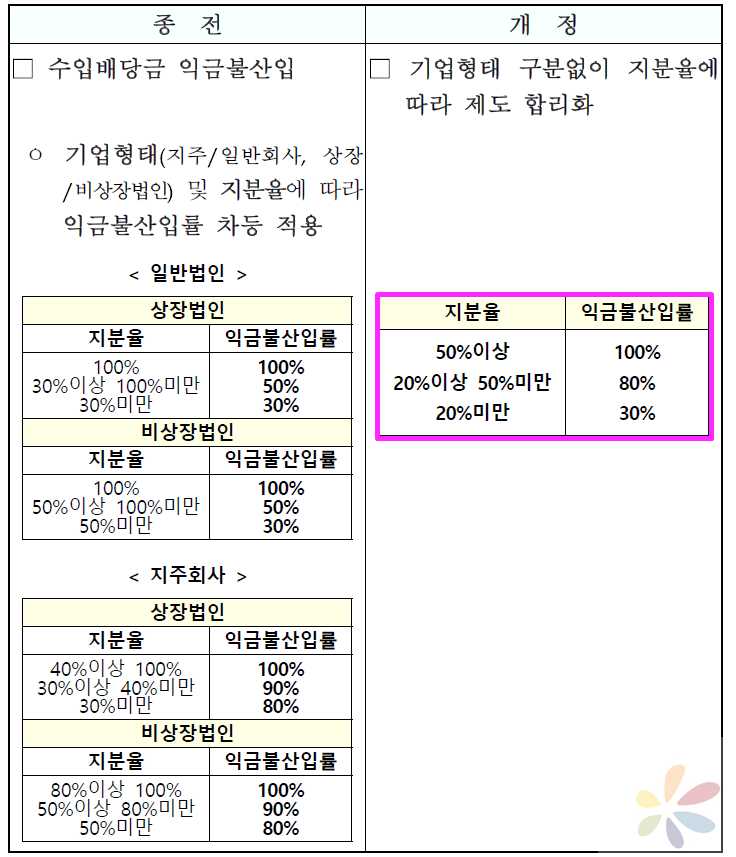

<적용시기> ‘2023년 1월 1일 이후 개시하는 사업연도분부터 적용3) 국내 자회사 배당금 이중과세조정(법인법 § 18의 2·18의 3) 수입배당금 익금불산입이 단순화되고 익금불산입률도 조정되어 과도했던 지주회사 혜택은 줄고 일반법인 혜택은 늘었습니다.

<적용시기> ’23년 1월 1일 이후 배당받는 분부터 적용<특례규정> ‘2023년까지 배당받는 분에 대해서는 종전 규정 선택허용부가세법

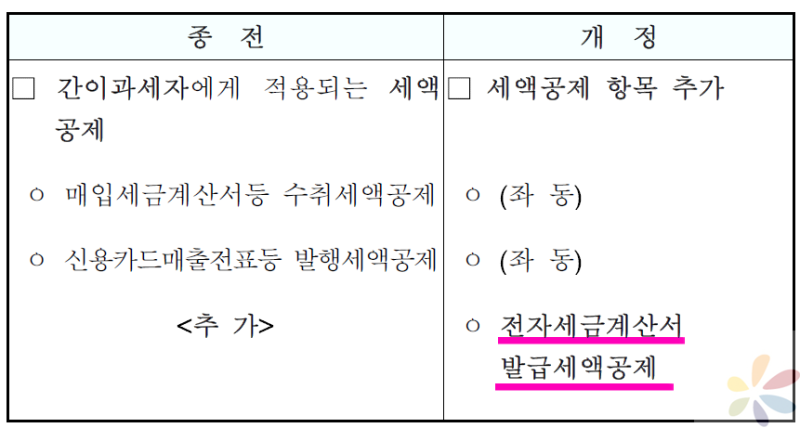

1) 전자세금계산서 발급세액공제 간이과세자 적용(부가법 §63, 부가령§114) 세금계산서 발급한 간이과세자에게는 전자세금계산서 발급세액공제가 적용되지 않았으나 2023년 7월부터 적용됩니다. (건당 200원, 연간 한도 100만원)

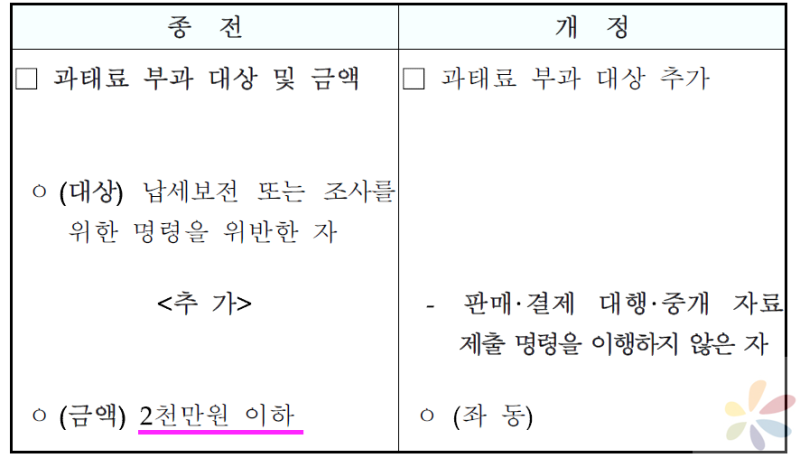

<적용시기> “23년 7월 1일 이후 재화나 용역을 공급하는 분부터 적용2) 자료제출명령 불이행에 대한 과태료 신설(부가법§76) 판매·결제대행자료 제출의무가 있는 자가 판매·결제대행·중개자료 제출명령을 이행하지 않을 경우 2천만원 이하의 과태료를 부과할 수 있게 되었으므로 성실한 자료제출이 요구됩니다.

<적용시기> ’23년 7월 1일 이후 판매·결제를 대행·중개하는 경우부터 적용세무회계 다온서울특별시 마포구 백범로31길 8 오피스 201동 510~511호세무회계 다온서울특별시 마포구 백범로31길 8 오피스 201동 510~511호세무회계 다온서울특별시 마포구 백범로31길 8 오피스 201동 510~511호