TICKER: ET

출처 : https://cms.energytransfer.com/wp-content/uploads/2022/02/ET-March-2022-Investor-Presentation_Final-1.pdf 에너지 트랜스퍼 LP는 미국의 정유주 중 미드스트림 분야의 회사입니다. 또한 MLP(Master Limited Partnerships) 회사입니다. 한국에서 투자할 경우 배당(분배금) 세금이 37%나 됩니다. 통상 15.4% 차감하고 들어오지만 MLP 합작회사의 경우 37%라는 고세율이므로 배당주를 투자하기 전에 반드시 참고하셔야 합니다.

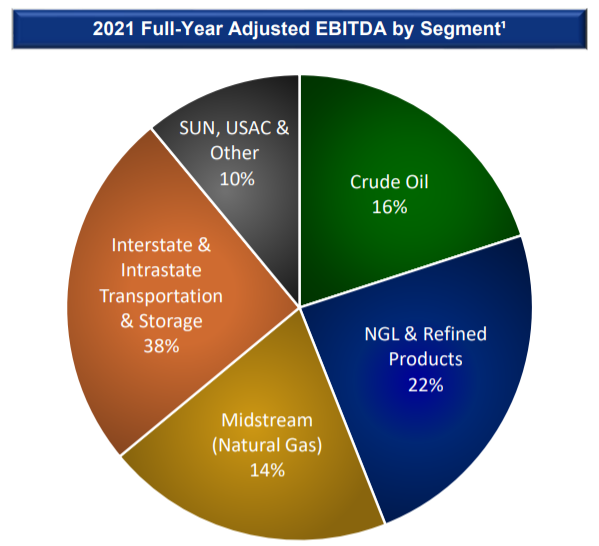

- 사업구조

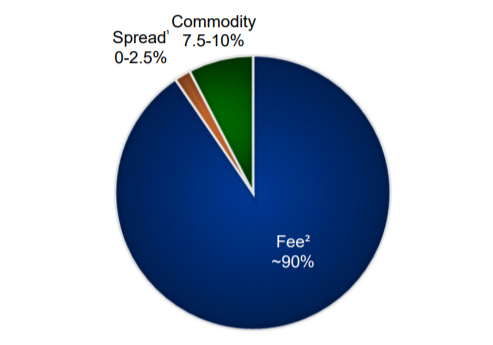

ET의 사업구조를 보면 Oil(석유)과 Gas(천연가스)인데 Gas부분이 많습니다.

수익의 대부분은 운송수수료(Fee)로 벌기 때문에 결국 Oiland Gas의 수요량이 곧 이익금이 됩니다.천연 가스나 오일의 수요가 줄어들게 되면 반대의 결과일 것입니다.

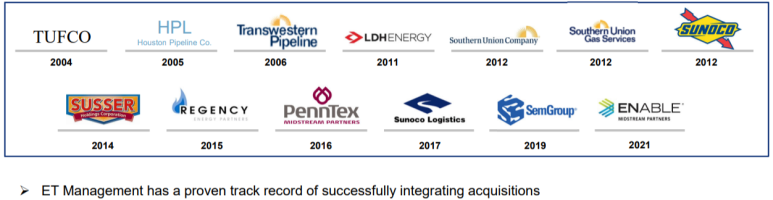

계속해서 M&A를 통해 수송량을 늘려오고 있습니다.

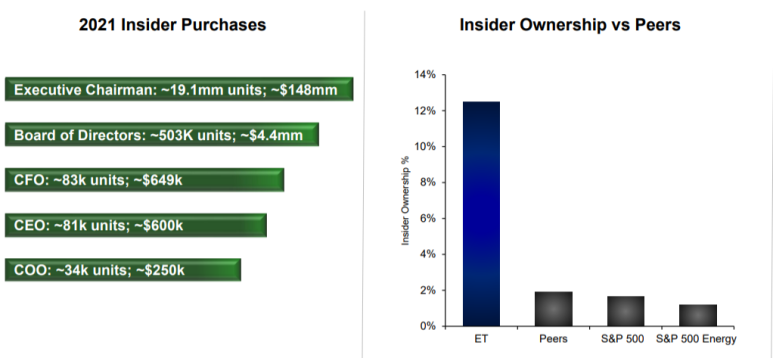

2) 내부자 인수상황

2021년 인사이더 인수가 대단했습니다. 경쟁 그룹(Peers)과 비교해도 차이가 확연합니다.일단 내부자 인수는 긍정적인 신호로 해석합니다.

3) 배당

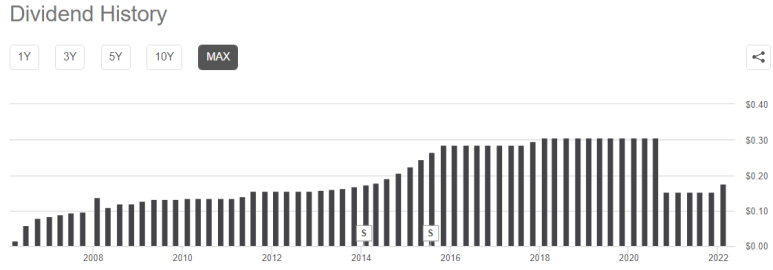

계속 배당을 늘려왔는데 2020년 11월기 배당 $0.31->$0.15으로 약 50%의 배당 삭감을 했습니다.막대한 부채 때문에 이였어요.신용등급 BBB-를 유지하기 위해 부채를 줄여야 하는 문제에 직면해 코로나로 인해 에너지 소비가 줄면서 이뤄진 결과였습니다.

배당을 삭감했고 ET는 부채는 약 50B로 6.3B를 상환해 부채비율을 줄였습니다.

On January 25, we announced a quarterly cash distribution of $0.175 per common unit or $0.70 on an annualized basis. This distribution will be paid on February 18 to unitholders of record as of the close of business on February 8. This distribution represents a 15% increase over the previous quarter and represents the first step in our plan to return additional value to unitholders while maintaining our leverage ratiotarget of 4 to 4.5x debt to EBITDA.1월 25일, 우리는 분기별 현금 분배를 공통 단위당 0.175달러 또는 연간 단위로 $0.70로 발표했습니다. 이 분배금은 2월 8일 영업종료일 현재 기록되지 않은 미판매자들에게 2월 18일 지급될 예정입니다. 이 분배는 전분기 대비 15% 증가한 것으로 EBITDA 대비 레버리지 비율 목표인 4~4.5배를 유지해 투자자에게 부가가치를 반환하려는 계획의 첫 단계를 나타낸다.

Future increases to the distribution level will be evaluated quarterly with the ultimate goal of returning distributions to the previous level of$0.305 per quarter or$1.22 on an annualized basis while balancing our leverage target, growth opportunities and unit buybacks. 유통 수준에서의 향후의 상승은 분기마다 평가되고 레버리지 목표 성장의 기회 및 단위 바이 백을 균형 있게 조정하면서 분기별로 0.305달러 또는년 1.22달러라는 최종 목표를 달성합니다.

2022년 1월 25일 0.15 -> 0.175로 배당을 증가시켰습니다. 상당히 빠르게 회복을 시도하고 있습니다.향후 연간 현재 0.7 -> 1.22로 기존의 배당금으로 복구시키는 것이 목표라고 합니다.

만약 1.22라면 $10 기준, 12.2%의 배당률입니다.37%의 배당 세금을 적용하면 세후 7.68%가 됩니다. 그래도 세후 7.68%라면 상당히 높은 고배당입니다.

배당 안정성은 어떤지를 보면

배당을 삭감하고 부채를 상환하고 있기 때문에 여력이 있습니다. 배당성향은 33.29%입니다.

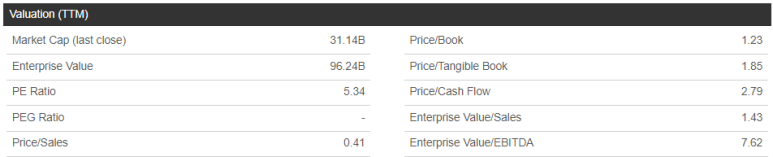

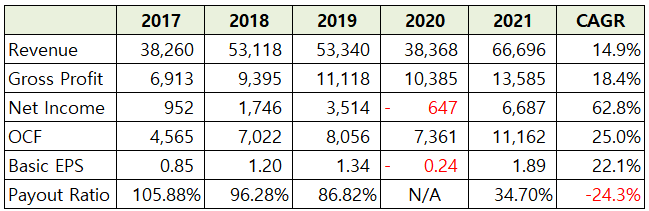

4. 밸류에이션 및 재무분석

PER 역시 5년 평균 대비 -20% 이상 저평가 상태입니다.

P/Cash Flow를 봐도 5년 평균 대비 -25% 저평가 상태입니다.

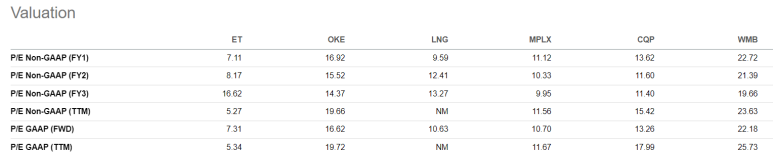

경쟁사와 비교해도 혼자서 한 자리 숫자로 저평가 상태입니다.

Enterprise Value에 비해 시가총액은 저평가되어 있습니다.

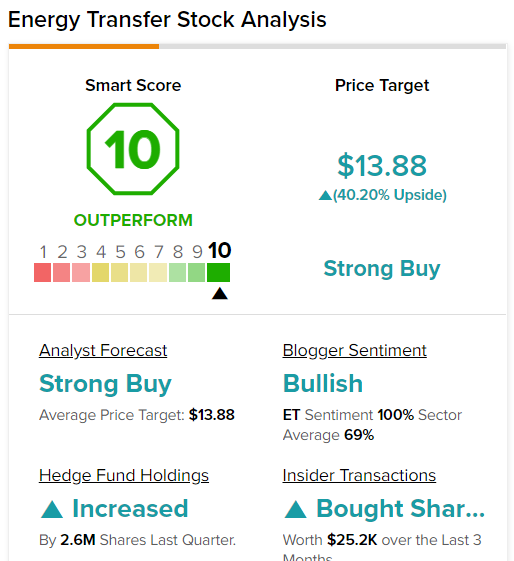

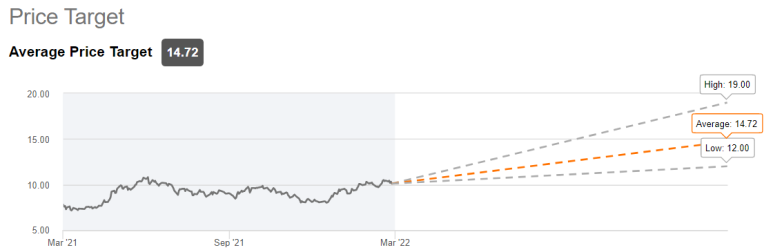

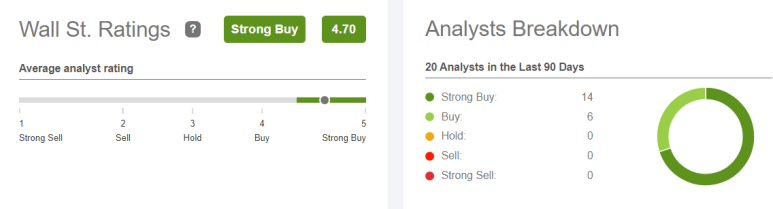

애널리스트 평가 역시 평균 목표주가는 14.72달러입니다. 현재가격대비 47%정도 Upside 예상입니다.

월스트리트의 점수는 스트롱바이로 4.7입니다.20명의 분석가 중 70%가 Strong Buy, 나머지 30%가 Buy Rating에서 모두 Buy를 꼽고 있습니다.

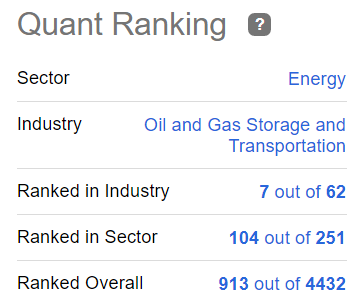

퀀트랭킹 역시 산업군에서는 상위 11%. 전체 상위 20%에 속합니다.

TIPRANKS에서 나온 분석을 보면

스마트 스코어 10점 만점. 애널리스트 Strong Buy, 블로거도 Blish를 외치고 있어 헤지펀드 보유량 증가. 내부자 매수의 증가입니다. Upside40.2%

다만 주가 상황은 좋지 않습니다.^^;; 엄청난 하락을 겪었어요.

저만의 방법으로 자기 계산해 보겠습니다.

현재 시가총액: 31.14B 영업현금흐름: 11.16B(2021년) 마켓캡/OCF=2.8이 기업 인수가치는 약 2.8년으로 투자금을 회수할 수 있다는 판단이 도출됩니다.

영업현금흐름은 연평균상승률이 25%나 됩니다.2020년이 특별히 힘들었던 한 해였습니다.

ROE:18.5% EBIT Margin:13.07% 부채비율 이외에는 지표는 좋은 상태입니다.

결론적으로 ET주식은 산업이 성장하면 배당 회복도 기대할 수 있을 것 같습니다.