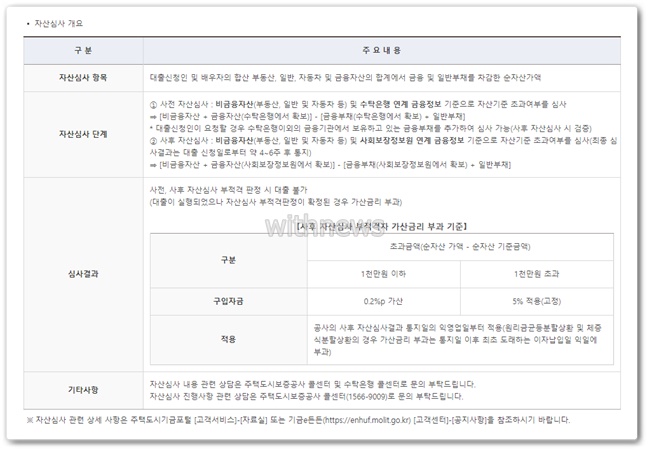

지난 포스팅에서는 주택도시기금 신혼부부 전용을 봤다면 신혼이 아니더라도 받을 수 있는 내 집 마련 디딤돌과 저금리로 수익을 나누는 방식인 공유형 모기지, 그리고 오피스텔 전용 대출을 정리한다. 1) 내집마련 디딤돌대출

전세자금대출 외에 주택도시기금에서 보편적으로 많이 이용하는 것이 내집마련 디딤돌대출이다.대상은 부부소득이 60,000,000원 이하이고 첫 구매자, 신혼, 2인 이상이면 70,000,000원 이하로 완화된다.현재 소유한 주택이 없어야 하며 부채를 제외한 순자산액을 기준으로 458,000,000원 미만 가구주라면 신청할 수 있다.주의할 부분은 현재 주택조합원으로 가입했거나 분양권을 소지하고 있다면 내 집 마련의 디딤돌을 이용할 수 없다.

주택담보대출 한도는 250,000,000원으로 신혼은 추가로 20,000,000원, 2자녀 이상의 경우 60,000,000원을 더 받을 수 있다.주택면적은 85㎡ 이하(실평 약 34평)로 이전등기 전 또는 이전등기 후 3개월 이내까지 신청할 수 있다.고정금리(5년 변동)이며 소득 2천만원 이하는 2.15%에서 4천만원 초과 시 3%까지 적용된다.우대금리까지 일괄 적용되면 최저 1.5% 수준의 금리가 적용되는 셈이다. 2.수익/손익공유형 주택담보대출

수익과 손익공유형 모기지의 가장 큰 장점은 금리라고 할 수 있다.수익공유형 모기지는 별도의 우대금리 적용 없이 연 1.5%로 받을 수 있으며 대신 해당 주택을 매각해 수익이 발생할 경우 주택도시기금과 수익을 공유해야 한다.최대 연 5% 이내에서 귀속되며 대출받은 금액을 비율만큼 적용받아 단기간에 수익이 크게 발생하면 3년 이내에 조기 상환한다면 이익을 공유하지 않아도 된다.이때는 연 1.8%에 달하는 조기상환수수료만 납부하면 된다.

순익공유형은 5년간 연 1% 이자 납부 후 2% 고정금리로 적용된다.수익형과 다른 점은 손해 발생 위험을 주택도시기금과 공유한다.수익형보다 리스크가 크기 때문에 3년 이내 조기상환수수료가 2.3%로 오르고 악의적인 매각을 막기 위해 중도금은 3년 내 50%까지 상환이 가능하다.

수익과 순익공유형은 5년 이상 무주택자만 신청할 수 있고, 총소득 60,000,000원 이내에서 최장 20년 받을 수 있다.대출한도는 주택가액 기준 40%이며 최대 200,000,000원이다.그리고 대상 주택은 6억 이하 85㎡ 이하 주택으로 수도권, 5대 광역시, 인구 50만 도시, 특별시를 대상으로 한다. 3. 주거용 오피스텔 구입자금

주거용 오피스텔로 전용 60㎡ 이하, 시세 150,000,000원 이하만 신청할 수 있다.대출 한도는 7500만원이며 소득 기준은 앞서 다른 주택담보대출과 같다.유일하게 변동금리에 들어 현재 2.32.8%다.우대 적용 시에는 1.8%까지 받을 수 있으며 2년 후 만기 일시상환 방식이다.9회 연장할 수 있고 9회 모두 연장 시에는 20년까지 받을 수 있다.